Sau bài viết đầu tiên về dịch vụ tài chính Vay nhanh trên ứng dụng Momo, báo Tri thức vs Cuộc sống đã nhận được rất nhiều thông tin từ độc giả. Các ý kiến của độc giả cho rằng việc vay qua Momo dù có lãi suất cao, vẫn có ưu thế lớn do không cần chứng minh thu nhập, sẵn sàng phục vụ các khách hàng chưa có lịch sử tín dụng.

Momo chỉ đóng vai trò “cầu nối trung gian” của các khoản vay

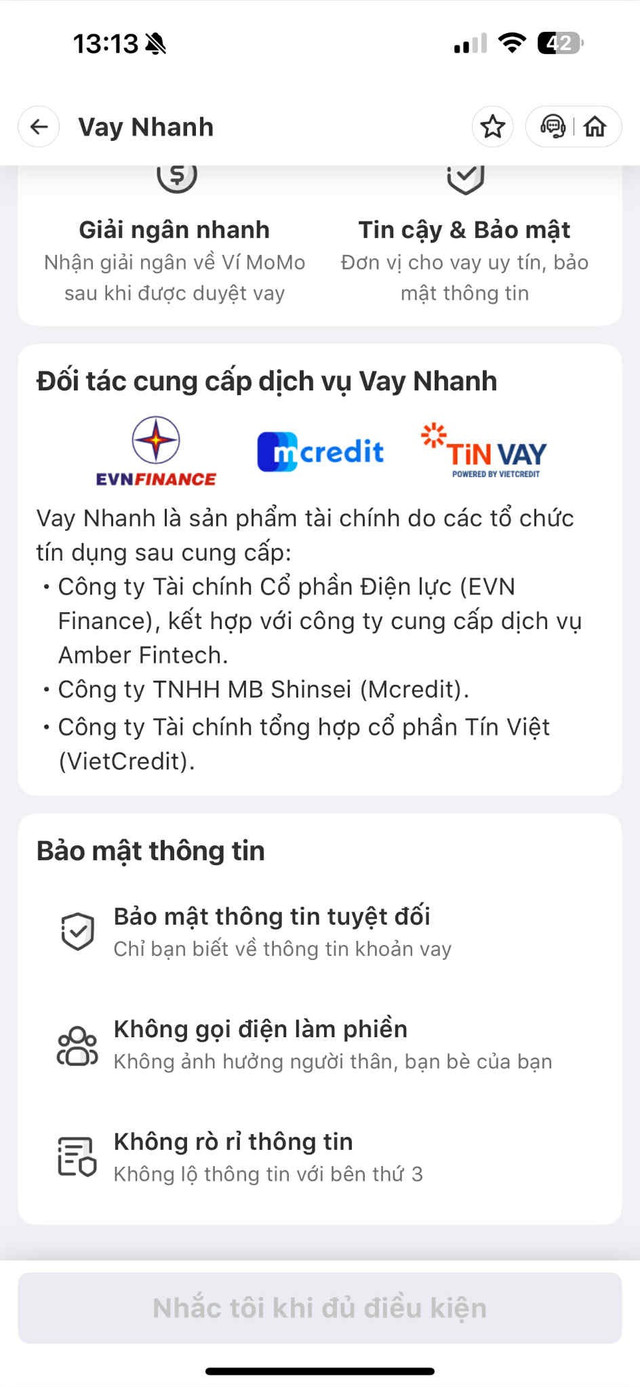

Về việc mức lãi suất từ dịch vụ tài chính Vay nhanh trên Momo cao hơn so với mức lãi suất vay tín chấp từ các ngân hàng thương mại cổ phần, báo Tri thức và Cuộc sống đã liên hệ trực tiếp với đại diện phía Momo và được biết: “Dịch vụ tài chính Vay Nhanh trên MoMo được triển khai thông qua các đối tác là những tổ chức tín dụng uy tín, được Ngân hàng nhà nước cấp phép hoạt động tại Việt Nam bao gồm Mcredit, VietCredit, EVN Finance.”

Phía Momo cũng khẳng định, ứng dụng này đóng vai trò “cầu nối trung gian” và tạo điều kiện để “hỗ trợ người dân yếu thế, thu nhập thấp”, có cơ hội tiếp cận nhanh chóng với các khoản vay chính thống, hợp pháp và minh bạch.

Theo tìm hiểu của phóng viên, Mcredit là công ty tài chính liên doanh giữa Ngân hàng TMCP Quân đội và Ngân hàng SBI Shinsei của Nhật Bản. Thông tin chính thức trên trang web của Mcredit cho biết, mức lãi suất cho vay bình quân tại tổ chức này tính đến hết tháng 6/2025 tương đương với khoảng 28%/năm.

Còn với EVN Finance, thông tin lãi suất được niêm yết công khai trên trang chủ của EVN Finance cho biết, tổ chức này có lãi vay trung bình tính tới tháng 7/2025 tương đương với khoảng 10,6%/năm. Trong đó, đối với tín dụng tiêu dùng, lãi suất cho vay bình quân vào khoảng 34,44%/năm.

Như vậy, lãi suất cho vay của các tổ chức tín dụng này về cơ bản là thấp hơn so với lãi suất được Momo áp dụng cho các khoản vay nằm trong dịch vụ tài chính Vay nhanh.

Momo tính lãi khoản vay không cố định, có khách hàng chịu lãi lên tới gần 60%/năm

Ngay sau bài viết về việc Momo tính lãi khoản vay nhanh cho khách hàng với lãi suất lên tới gần 50%/năm, báo Tri thức và Cuộc sống đã nhận rất nhiều phản hồi từ độc giả, trong đó có một vài độc giả khẳng định, ví điện tử Momo của họ có lãi suất cho vay lên tới gần 60%/năm.

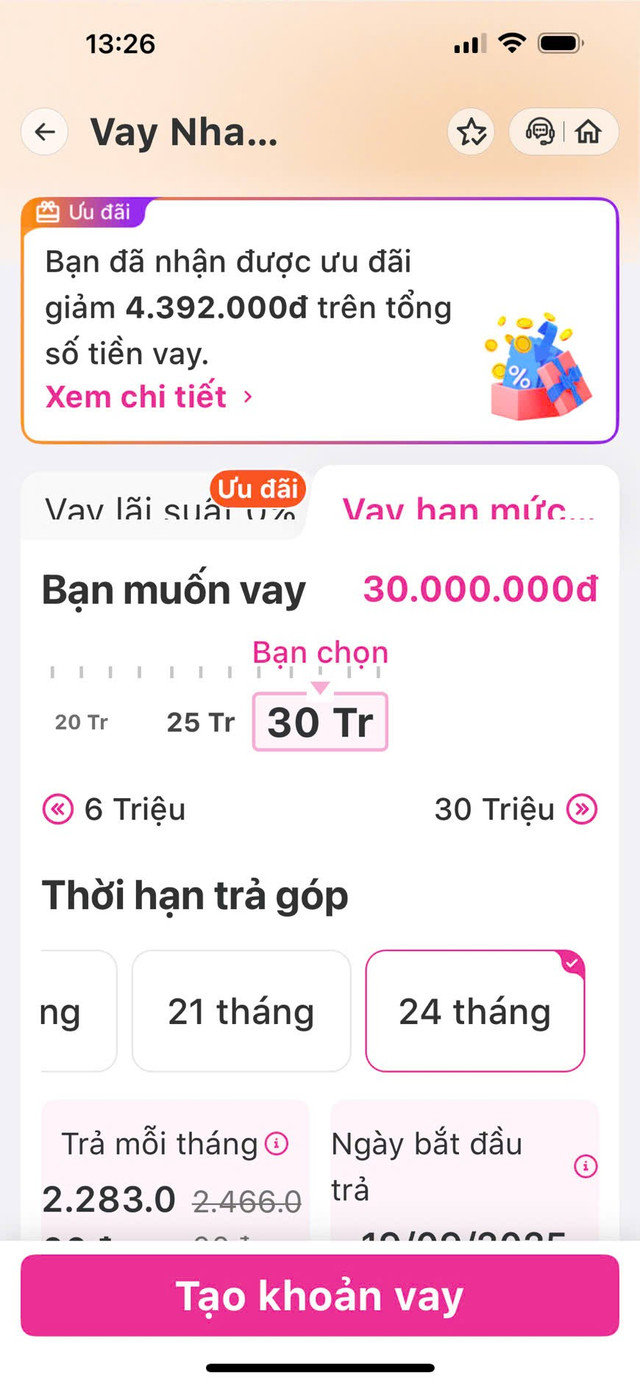

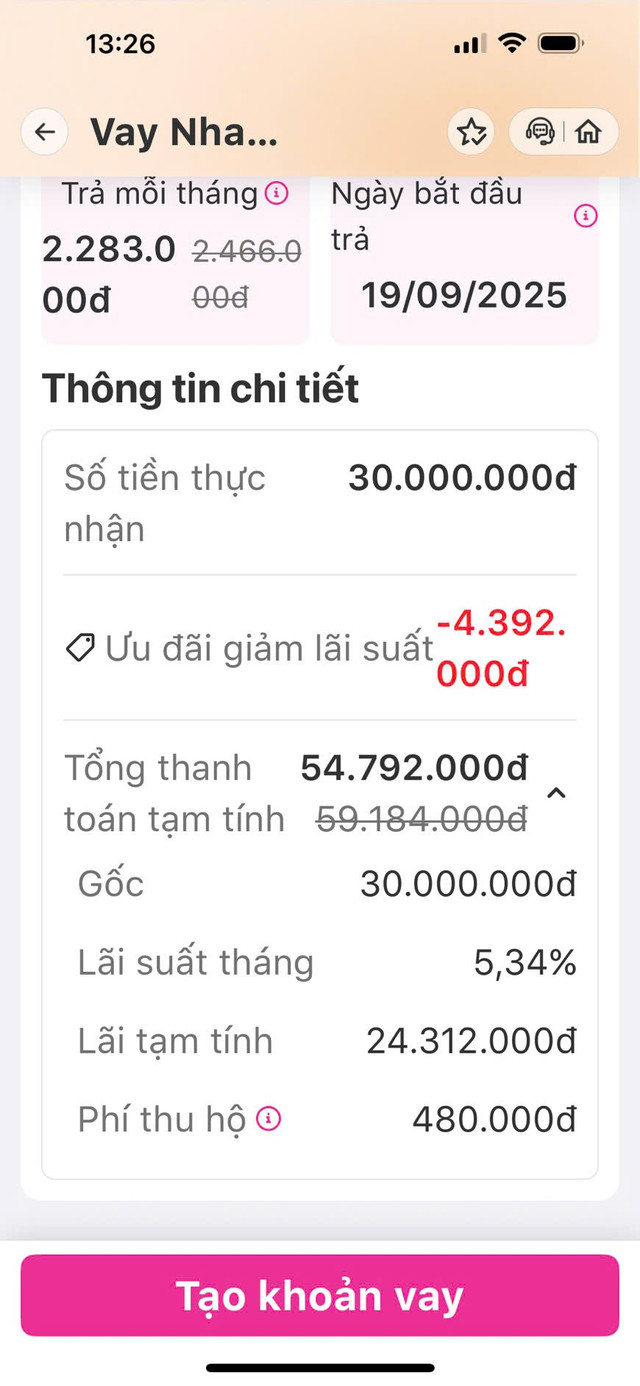

Qua xác minh của phóng viên báo Tri thức và Cuộc sống, một vài người dùng được Momo cung cấp khoản vay với mức lãi suất lên tới 5,34%/tháng. Để tính ra chi tiết lãi suất theo năm của khoản vay này, không thể đơn giản chỉ lấy 5,34% x 12 tháng, chúng ta cần tính theo lãi suất thực tế và phải quy dòng tiền về hiện tại, sử dụng phương pháp tính lãi suất hiệu dụng nội bộ (Internal Rate of Return – IRR) để có thể đo lường chi phí vốn thực sự của dòng tiền.

Trong trường hợp của khoản vay có lãi suất 5,34%/tháng kể trên, lãi suất gộp thực tế vào khoảng 3,6 tới 3,7%/tháng, tương đương với khoảng 54 đến 56%/năm – cao hơn nhiều so với các khoản vay có mức lãi suất 46%/năm được báo Tri thức và Cuộc sống thông tin tới độc giả trước đó.

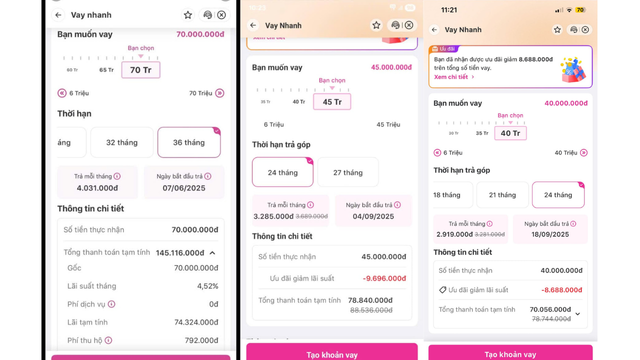

Có thể thấy, với mỗi một khách hàng có lịch sử tín dụng khác nhau, lãi suất cho dịch vụ Vay nhanh của Momo sẽ có sự thay đổi.

Một loạt các khoản phí kèm theo

Ngoài ra, Momo còn tính phí thu hộ trên mỗi khoản vay tương đương với 20.000 đồng/1 lần thu hộ. Với khoản vay có thời hạn 24 tháng, Momo sẽ “thu hộ” 24 lần tương đương với 480.000 đồng phí thu hộ trong suốt thời gian phát sinh khoản vay. Thông tin này được Momo hiển thị rõ ràng ngay trong giao diện người dùng khi tiến hành tạo khoản vay mới.

Momo cũng cho biết, trong trường hợp người đi vay thanh toán toàn bộ khoản vay trước thời hạn cuối cùng, sẽ phát sinh phí tất toán trước hạn. Thông tin về mức phí tất toán trước hạn được ghi rõ trong Hợp đồng tín dụng.

Với việc khách hàng không thanh toán toàn bộ hoặc một phần dư nợ trong kỳ, khoản nợ còn dư lại chưa được thanh toán sẽ chuyển thành khoản nợ quá hạn. Khi đó, khách hàng sẽ phải chịu lãi suất quá hạn, bị ảnh hưởng lịch sử tín dụng và bị ảnh hưởng tới việc xét duyệt các khoản vay sau này. Ngoài ra, khách hàng còn phải đối diện với các biện pháp thu hồi nợ và/hoặc khởi kiện sẽ được thực hiện theo quy định hiện hành.