Với giao diện thân thiện, quy trình đăng ký nhanh chóng, không yêu cầu tài sản đảm bảo hay hồ sơ phức tạp, hình thức vay tiền trực tiếp qua các ví điện tử như MoMo đang trở thành lựa chọn phổ biến của nhiều người dân – đặc biệt là những người gặp khó khăn tài chính ngắn hạn. Tuy nhiên, đằng sau sự tiện lợi ấy là mức lãi suất khiến không ít người “ngã ngửa” khi đối chiếu lại tổng số tiền phải trả sau cùng.

Vay 45 triệu, trả gần 79 triệu

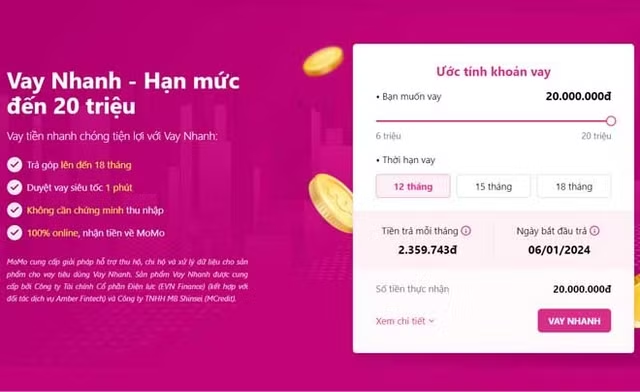

Một ví dụ cụ thể từ khoản vay được quảng cáo trên ứng dụng MoMo cho thấy rõ điều này. Người vay được đề xuất khoản vay trị giá 45 triệu đồng, thời hạn 24 tháng (2 năm), với mức trả góp hàng tháng là 3.285.000 đồng.

Thoạt nhìn, con số này có vẻ hợp lý – chưa đến 3,3 triệu đồng mỗi tháng – dễ gây ấn tượng rằng lãi suất không quá cao. Tuy nhiên, nếu nhân số tiền này với 24 tháng, tổng số tiền người vay phải thanh toán (tạm tính) sẽ lên tới 78.840.000 đồng, tức chênh lệch 33.840.000 đồng so với khoản gốc ban đầu.

Điều này tương đương với việc người vay đang phải trả thêm 75% so với số tiền gốc chỉ sau 2 năm – một mức lãi không hề thấp.

Quy đổi ra lãi suất theo năm – một con số “giật mình”!

Để hiểu rõ mức lãi thực sự mà người vay phải gánh, ta cần áp dụng phương pháp tài chính chuẩn trong ngành – đó là mô hình dòng tiền chiết khấu và tính lãi suất nội hoàn (IRR – Internal Rate of Return). Bản chất của phương pháp này là tìm mức lãi suất "thực tế" để dòng tiền trả góp hàng tháng tương đương với số tiền vay ban đầu.

Cụ thể: Người vay nhận được +45.000.000 VND tại thời điểm hiện tại (tháng 0). Sau đó, người này phải trả −3.285.000 VND mỗi tháng, kéo dài liên tục trong 24 tháng.

Áp dụng công thức tính dòng tiền chiết khấu, lãi suất hàng tháng (hiệu dụng) rơi vào khoảng 3,2%/tháng, tương đương với lãi suất hiệu dụng hằng năm (APR) là khoảng 46% – 47%/năm. Con số này cao hơn gấp đôi so với mức lãi suất vay tín chấp thông thường tại các ngân hàng thương mại cổ phần (thường từ 18% – 25%/năm).

Hàng ngày phải trả bao nhiêu tiền lãi cho mỗi 1 triệu tiền gốc?

Một cách khác để hình dung sự “đắt đỏ” của khoản vay này là tính trên cơ sở từng triệu đồng. Cụ thể, với khoản vay 45.000.000 và mức lãi suất nêu trên, quy đổi ra đơn vị ngày thì với mỗi 1 triệu đồng, người đi vay phải trả 1.030 đồng/ngày. Có nghĩa là, lãi suất vay nhanh từ ví điện tử của Momo lên tới hơn 1.000 đồng/1 triệu/ngày.

Nghe qua thì có vẻ không quá nhiều, nhưng nên nhớ rằng khoản vay này kéo dài tới 2 năm – tương đương với 730 ngày. Khi này với mỗi 1 triệu đồng đi vay, người đi vay sẽ phải trả lãi lên tới 752.000 đồng. Hay nói cách khác, với khoản tiền đi vay 45.000.000 đồng, người vay sẽ mất 46.500 đồng mỗi ngày chỉ để trả lãi – suốt liên tục 730 ngày.

Những lựa chọn vay có lãi suất rẻ hơn từ ngân hàng

Việc những khoản vay qua ví điện tử như MoMo ngày càng được quảng bá mạnh mẽ, từ app đến mạng xã hội, từ banner đến lời mời gợi ý khi người dùng sử dụng dịch vụ. Việc vay quá dễ – chỉ cần vài thao tác, không gặp mặt – khiến người dùng dễ “lầm tưởng” đây là giải pháp tiện lợi và rẻ.

Tuy nhiên, khi đã cam kết hợp đồng và nhìn lại tổng số tiền mình phải trả, không ít người mới nhận ra họ đang “mua” sự tiện lợi với giá rất đắt. Thay vào đó, người tiêu dùng khi có nhu cầu có thể tìm đến các ngân hàng thương mại cổ phần với các khoản vay tín chấp có lãi suất thấp hơn nhiều – nhưng bù lại thủ tục sẽ tốn nhiều thời gian hơn so với việc vay thẳng qua ứng dụng như cách Momo đang áp dụng.

Theo tìm hiểu của phóng viên báo Tri thức và Cuộc sống, lãi suất vay tín chấp phổ biến hiện nay của các ngân hàng thương mai cổ phần dao động từ 12,9% cho tới 28%/năm. Con số này so với mức lãi suất được Momo áp dụng qua phương thức vay nhanh rõ ràng là thấp hơn rất nhiều.

Về MoMo, đây là một nền tảng ví điện tử do Công ty Cổ phần Dịch vụ Di động Trực tuyến (M_Service) phát triển cho phép người dùng thực hiện các thanh toán, giao dịch trên các thiết bị di động.

Thông qua việc hợp tác với hơn 90% ngân hàng tại Việt Nam cùng 10.000 thương nhân trong nước, công ty này nắm giữ hơn 80% thị phần trong lĩnh vực thanh toán kỹ thuật số. Momo hiện đang được sử dụng bởi hơn 30 triệu người - tương đương 1/3 dân số Việt Nam.

!["Sức khỏe" đấu thầu của Công ty Chương Thiện và bài học về tính minh bạch [Kỳ 3]](https://vndl-cdn.kienthuc.net.vn/images/fc469f31cfb477cb5b0a00ed1d9703b6b1d0b37a2c8cd7d359762a2e4d29ec26d31931a19ee801177cf1e4eb78e23482/11-9243.png.avif)

!['Sân chơi' riêng tại Ninh Hòa và dấu hỏi về tính cạnh tranh trong đấu thầu [Kỳ 2]](https://vndl-cdn.kienthuc.net.vn/images/b698ddc44d499a5651ec52fa012763a1c3dbe62f019a9c24e1e19e3444acce4ee3314c84db8af47db599b07ad3eece356835cfd4be5519a36ab05fbe5f0fdb98fba30d9a7d3640fce933b196e90e56bc/screen-shot-2026-04-02-at-142404.png.avif)

![Công ty Việt Đức và "kịch bản" một mình một chợ tại các gói thầu xây lắp [Kỳ 2]](https://vndl-cdn.kienthuc.net.vn/images/b698ddc44d499a5651ec52fa012763a1c3dbe62f019a9c24e1e19e3444acce4ee3314c84db8af47db599b07ad3eece35483417dea655ca6da23e94297329fae3fba30d9a7d3640fce933b196e90e56bc/screen-shot-2026-04-02-at-150230.png.avif)