Ngày 16/4/2026, Thanh tra Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ban hành quyết định xử phạt vi phạm hành chính đối với Công ty TNHH Xuân Thiện Đắk Lắk. Án phạt này không chỉ lộ ra những lỗ hổng trong tính tuân thủ mà còn là dịp để giới đầu tư nhìn lại bức tranh tài chính đầy biến động của doanh nghiệp năng lượng này trong năm 2025.

Theo Quyết định số 196/QĐ-XPHC, Xuân Thiện Đắk Lắk bị phạt tiền 85 triệu đồng do không công bố thông tin định kỳ đối với các tài liệu trọng yếu năm 2022. Tuy nhiên, nhìn vào dữ liệu tài chính mới nhất của năm 2025, có thể thấy doanh nghiệp đang phải đối mặt với những thách thức lớn hơn về mặt hiệu quả kinh doanh dù vẫn duy trì được nghĩa vụ thanh toán nợ.

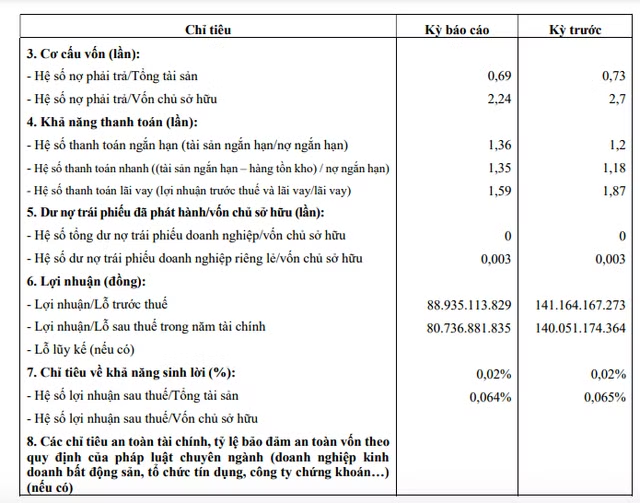

Lợi nhuận sụt giảm mạnh, hiệu suất sinh lời ở mức thấp

Kết thúc năm tài chính 2025, kết quả kinh doanh của Xuân Thiện Đắk Lắk ghi nhận sự sụt giảm đáng kể. Lợi nhuận sau thuế chỉ đạt hơn 80,7 tỷ đồng, giảm tới 42% so với mức 140 tỷ đồng của kỳ trước. Sự sụt giảm này kéo theo các chỉ số sinh lời của doanh nghiệp xuống mức rất thấp: tỷ suất lợi nhuận sau thuế trên tổng tài sản (ROA) chỉ đạt 0,02% và tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu (ROE) dừng lại ở mức 0,064%.

Sự sụt giảm về lợi nhuận trong khi quy mô vốn chủ sở hữu tăng nhẹ (đạt hơn 1.447 tỷ đồng nhờ lợi nhuận chưa phân phối tích lũy) cho thấy doanh nghiệp đang gặp khó khăn trong việc tối ưu hóa hiệu quả từ các tài sản năng lượng hiện có. Điểm đáng lưu ý là hệ số thanh toán lãi vay cũng giảm từ 1,87 lần xuống còn 1,59 lần, cho thấy áp lực chi phí tài chính đang dần ăn mòn lợi nhuận thuần của công ty.

Áp lực nợ vay và tình hình thanh toán trái phiếu

Tính đến cuối năm 2025, tổng nợ phải trả của Xuân Thiện Đắk Lắk vẫn ở mức rất cao, lên tới 3.242 tỷ đồng, gấp 2,24 lần vốn chủ sở hữu. Mặc dù hệ số nợ đã có sự cải thiện nhẹ so với mức 2,7 lần của kỳ trước, nhưng việc duy trì một lượng nợ vay ngân hàng khổng lồ (hơn 1.889 tỷ đồng) trong bối cảnh lợi nhuận đi xuống là một bài toán quản trị rủi ro không hề đơn giản.

Riêng đối với kênh trái phiếu, doanh nghiệp đang lưu hành mã trái phiếu XTDL.2020.11Y với giá trị dư nợ gốc còn lại tại cuối kỳ là 4,41 tỷ đồng. Điểm sáng hiếm hoi trong bức tranh tài chính của Xuân Thiện Đắk Lắk là tính kỷ luật trong việc thanh toán gốc và lãi. Trong năm 2025, doanh nghiệp đã thực hiện 4 đợt thanh toán lãi định kỳ vào các tháng 2, 5, 8 và 11 với tổng số tiền lãi chi trả hơn 450 triệu đồng. Các đợt thanh toán đều được thực hiện đúng hạn, trừ kỳ thanh toán tháng 5/2025 phải dời sang ngày làm việc tiếp theo do trùng vào ngày nghỉ, đảm bảo quyền lợi cho trái chủ.

Lời cảnh báo về tính minh bạch

Dù vẫn đảm bảo được dòng tiền để trả nợ trái phiếu năm 2025, nhưng án phạt từ UBCKNN về việc "giấu" báo cáo tình hình sử dụng vốn và cam kết với trái chủ năm 2022 đã tạo ra một vết gợn lớn về tính minh bạch. Trong ngành năng lượng tái tạo vốn thâm dụng vốn và phụ thuộc nhiều vào các cơ chế chính sách, việc thiếu công khai trong cách sử dụng dòng tiền từ trái phiếu có thể khiến các tổ chức tín dụng và nhà đầu tư trở nên thận trọng hơn.

Giới phân tích nhận định, với một doanh nghiệp có hệ số nợ phải trả trên tổng tài sản lên tới 0,69 lần như Xuân Thiện Đắk Lắk, việc tuân thủ nghiêm ngặt các quy định công bố thông tin không chỉ là nghĩa vụ pháp lý mà còn là "tấm thẻ căn cước" để duy trì niềm tin trên thị trường vốn. Nếu không cải thiện được hiệu quả kinh doanh và tính công khai, doanh nghiệp có thể sẽ gặp khó trong các kế hoạch tái cơ cấu nợ hoặc huy động vốn mới trong tương lai.