Vừa báo lỗ 2025, Dược phẩm S.P.M đặt mục tiêu lợi nhuận 10 tỷ 2026

CTCP S.P.M (SPM) đặt kế hoạch có lãi trong năm 2026 dù đối mặt với thực tế khắc nghiệt khi thua lỗ trong năm 2025.

Báo cáo tài chính vừa được công bố tại tài liệu Đại hội đồng cổ đông thường niên năm 2026 của S.P.M phơi bày một bức tranh kinh doanh đầy nghịch lý. Trong năm tài chính 2025, nhà máy của doanh nghiệp dược phẩm này đã vận hành hết công suất để đưa ra thị trường hơn 215 triệu đơn vị sản phẩm, đánh dấu mức tăng trưởng sản lượng lên tới 15,8% so với cùng kỳ năm trước.

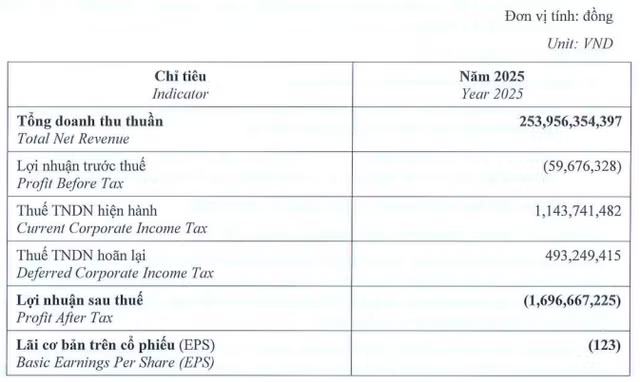

Tuy nhiên, dòng chảy sản phẩm nhộn nhịp tại nhà máy lại không thể khỏa lấp được sự sụt giảm nghiêm trọng ở đầu ra thương mại. Kết thúc năm 2025, tổng doanh thu thuần của S.P.M chỉ đạt gần 254 tỷ đồng. Con số này không những lao dốc 14,7% so với năm trước đó mà còn kém xa mục tiêu kế hoạch 380 tỷ đồng mà Đại hội đồng cổ đông đã kỳ vọng, tương đương mức thâm hụt lên tới 33,2%. Nguyên nhân chủ yếu được Ban điều hành doanh nghiệp thẳng thắn nhìn nhận là do tình hình bán hàng gặp áp lực quá lớn, đặc biệt là tại kênh bảo hiểm y tế khi các chính sách liên tục thay đổi, đi kèm với đó là sự cạnh tranh khốc liệt, trực diện từ các dòng hàng dược phẩm nhập khẩu.

Hệ lụy từ việc doanh thu sụt giảm mạnh trong khi chi phí đầu vào và áp lực thị trường gia tăng đã trực tiếp bào mòn biên lợi nhuận của S.P.M. Do nghiệp ghi nhận mức lỗ trước thuế nhẹ gần 60 triệu đồng. Sau khi trừ đi các chi phí thuế thu nhập doanh nghiệp hiện hành và hoãn lại, lợi nhuận sau thuế của S.P.M chính thức chạm đáy khi ghi nhận mức lỗ ròng hơn 1,7 tỷ đồng, đảo ngược hoàn toàn trạng thái so với mức có lãi hơn 4,6 tỷ đồng của năm trước đó. Chỉ số lãi cơ bản trên cổ phiếu (EPS) từ đó cũng rơi xuống mức âm 123 đồng. Sự suy giảm mạnh mẽ này đã kéo các hệ số sinh lời của doanh nghiệp về mức báo động, khi tỷ suất lợi nhuận sau thuế trên doanh thu thuần âm 0,67% và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) rơi xuống mức âm 0,21%.

Dù đối diện với kết quả kinh doanh kém khả quan, điểm sáng hiếm hoi của S.P.M nằm ở cấu trúc tài chính tương đối lành mạnh và an toàn. Tính đến cuối năm 2025, tổng tài sản của doanh nghiệp đạt gần 931 tỷ đồng, trong đó cấu phần tài sản ngắn hạn chiếm tỷ trọng áp đảo với xấp xỉ 796 tỷ đồng. Đáng chú ý, S.P.M đã nỗ lực tái cấu trúc nợ khi cắt giảm tổng nợ phải trả từ hơn 220 tỷ đồng xuống còn hơn 135 tỷ đồng, giúp hệ số nợ trên tổng tài sản giảm mạnh xuống chỉ còn 14,59%. Hệ số thanh toán hiện hành của công ty được nâng lên mức 6,75 lần, phản ánh năng lực quản trị rủi ro thanh khoản rất tốt và đảm bảo khả năng thanh toán các nghĩa vụ ngắn hạn.

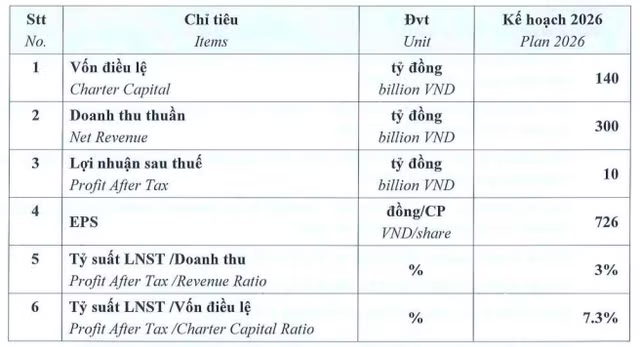

Để xoa dịu cổ đông trước khoản lỗ bất ngờ, trong tờ trình đại hội năm nay, Hội đồng quản trị S.P.M vẫn đề xuất phương án chia cổ tức với tỷ lệ 5% trong năm 2026 trích từ nguồn lợi nhuận giữ lại của các năm trước. Đồng thời, ban lãnh đạo cũng quyết định giữ nguyên chính sách không nhận thù lao trong năm 2026 nhằm chia sẻ áp lực tài chính cùng doanh nghiệp. Bước sang năm mới, S.P.M đặt mục tiêu lội ngược dòng với kế hoạch doanh thu thuần 300 tỷ đồng và lợi nhuận sau thuế quay xe đạt 10 tỷ đồng.

Để hiện thực hóa mục tiêu này, doanh nghiệp đang đặt trọng tâm vào việc xử lý các tồn đọng đầu tư, tích cực thu hồi công nợ và chuyển dịch mạnh mẽ sang mô hình bán hàng mới, đẩy mạnh gia công cũng như tìm kiếm cơ hội tại các thị trường xuất khẩu nhằm tối ưu chi phí, nâng cao sức cạnh tranh.

Eximbank Bà Rịa - Vũng Tàu bị 'tuýt còi' vì lỏng lẻo trong quản lý dòng vốn

Chi nhánh Eximbank tại Bà Rịa - Vũng Tàu vừa bị Thanh tra Ngân hàng Nhà nước chỉ ra loạt lỗ hổng trong quy trình cấp tín dụng và giám sát sau cho vay.

Thanh tra Ngân hàng Nhà nước Khu vực 2 vừa chính thức ban hành thông báo kết luận thanh tra đối với Ngân hàng TMCP Xuất Nhập Khẩu Việt Nam chi nhánh Bà Rịa - Vũng Tàu (Eximbank BR-VT, EIB). Văn bản ban hành dựa trên quyết định thanh tra được triển khai từ hồi đầu năm. Đây là động thái kiểm tra định kỳ nhằm lành mạnh hóa hoạt động của hệ thống ngân hàng, tuy nhiên những kết luận được công bố cho thấy nhà băng này vẫn còn không ít điểm nghẽn trong quản trị rủi ro nội bộ.

Nhìn một cách khách quan, Eximbank BR-VT đã hoàn thành cơ bản các nhiệm vụ kinh doanh được giao, tuân thủ các chủ trương lớn của Đảng và Nhà nước trong việc triển khai chính sách hỗ trợ nền kinh tế. Chi nhánh này cũng kiểm soát tốt công tác huy động vốn, quản lý tài sản, thu chi ngân sách và chấp hành nghiêm túc các quy định về quản lý ngoại hối cũng như kinh doanh vàng. Đặc biệt, trong bối cảnh áp lực nợ xấu của toàn ngành ngân hàng có xu hướng gia tăng, việc đơn vị này thực hiện tốt phương án cơ cấu lại gắn với xử lý nợ xấu được xem là điểm sáng đáng ghi nhận.

ACB chốt quyền chia cổ tức năm 2025: Tổng tỷ lệ 20% bằng tiền và cổ phiếu

ACB sẽ tiến hành chi trả cổ tức tổng tỷ lệ 20% thông qua hai hình thức kết hợp là tiền mặt và phát hành thêm cổ phiếu.

Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) vừa chính thức công bố thông báo về ngày đăng ký cuối cùng để thực hiện quyền nhận cổ tức năm 2025 của Ngân hàng TMCP Á Châu (ACB). Theo đó, nhà băng này sẽ tiến hành chi trả cổ tức tổng tỷ lệ 20% thông qua hai hình thức kết hợp là tiền mặt và phát hành thêm cổ phiếu.

Cụ thể, ngày giao dịch không hưởng quyền được xác định là ngày 15/06/2026 và ngày đăng ký cuối cùng để chốt danh sách cổ đông sở hữu là ngày 16/06/2026. Đối với phương án trả cổ tức bằng tiền, ACB áp dụng tỷ lệ thực hiện là 7% trên mệnh giá, tương ứng với việc mỗi cổ đông sở hữu 01 cổ phiếu phổ thông sẽ được nhận 700 đồng. Với lịch thanh toán ấn định vào ngày 23/06/2026, dòng tiền từ cổ tức sẽ nhanh chóng được phân phối đến tay các nhà đầu tư. Những cổ đông đã thực hiện lưu ký chứng khoán sẽ nhận tiền trực tiếp qua các thành viên lưu ký nơi mở tài khoản, trong khi nhóm cổ đông chưa lưu ký sẽ làm thủ tục nhận tại Công ty TNHH Chứng khoán ACB (ACBS).

Vi phạm và sai sót tại các chi nhánh Public Bank VN: Lỗ hổng từ những mắt xích 'mặt tiền' [Kỳ 2]

Các kết luận thanh tra của Ngân hàng Nhà nước đầu năm 2026 tại Long An và Bình Dương đã chỉ ra loạt vi phạm cùng sai sót trong khâu thẩm định và giám sát dòng vốn ngay tại các chi nhánh trọng điểm của Public Bank Việt Nam.

Lỏng lẻo từ khâu thẩm định đến giám sát dòng tiền

Sự dịch chuyển dòng vốn đầy rủi ro và sự phình to của cục nợ nhóm 5 (nợ có khả năng mất vốn) lên mức 771 tỷ đồng tại Public Bank Việt Nam không phải là sự cố ngẫu nhiên. Đầu năm 2026, các đợt thanh tra định kỳ của Ngân hàng Nhà nước (NHNN) tại các chi nhánh khu vực phía Nam đã chỉ ra: Lỗi hệ thống bắt nguồn từ sự lỏng lẻo ngay trong các khâu tác nghiệp tín dụng cơ bản nhất.

![Đấu thầu tại An Giang: Loạt gói thầu chục tỷ của Công ty Chí Trung có hiệu quả kinh tế? [Kỳ 1]](https://vndl-cdn.kienthuc.net.vn/images/8b27723cd5a59f0e0ce09e7fde0adb3ec99c9b807cb210b6f927b7ffc972d1433e7da989c6f97f1bf9f3b97d614cc3a3/bia-7812.jpg.avif)

![An Giang: Gánh vác 5 công trình xây lắp cùng lúc, năng lực nhà thầu Phú Long Sơn ra sao? [Kỳ 1]](https://vndl-cdn.kienthuc.net.vn/images/8b27723cd5a59f0e0ce09e7fde0adb3ec99c9b807cb210b6f927b7ffc972d1439e6e282d4dbce15807e8ed2360d03817/bia.jpg.avif)