Theo báo cáo tài chính quý II/2025 của 29 ngân hàng thương mại, dư nợ cho vay khách hàng tính đến ngày 30/6/2025 của các nhà băng này là 14,767 triệu tỷ đồng.

Tổng nợ xấu của 29 ngân hàng tăng hơn 13% so với thời điểm 31/12/2024.

Nợ xấu gia tăng buộc nhiều ngân hàng phải tăng trích lập dự phòng rủi ro tín dụng. Tổng chi phí trích lập dự phòng của 29 ngân hàng trong nửa đầu năm là 86.057 tỷ đồng, tăng 10% so với cùng kỳ.

Nếu như tại thời điểm cuối quý I/2025, 7 ngân hàng có tỷ lệ nợ xấu/tổng dư nợ giảm so với cuối năm 2024 thì sang quý II, có 11 ngân hàng ghi nhận sự sụt giảm về nợ xấu.

Các ngân hàng cho thấy nỗ lực đáng kể trong việc nâng cao chất lượng nợ có thể kể đến NCB giảm từ 19,54% về 11,35%; ABBank giảm từ 3,74% về 2,75%; Viet A Bank giảm từ 1,37% về 1,11%; Agribank giảm từ 1,68% về 1,43%; SHB giảm từ 2,9% về 2,56%; TPBank giảm từ 2,15% về 2,05%...

Ngược lại, nhóm ngân hàng có tốc độ tăng nợ xấu mạnh nhất là: PGBank tăng 0,76% so với đầu năm; BVBank tăng 0,74%; BIDV tăng 0,57%; HDBank tăng 0,56%; Saigonbank tăng 0,55%; Nam A Bank tăng 0,52%...

So với thời điểm cuối năm 2024, nợ nhóm 3 (nợ dưới chuẩn) của các ngân hàng tăng 32%, nợ nhóm 4 (nợ nghi ngờ) tăng 17% và nợ nhóm 5 (nợ có khả năng mất vốn) tăng 7%.

Nhìn vào tỷ lệ nợ xấu, NCB là ngân hàng có tỷ lệ nợ xấu cao nhất hệ thống. Tuy nhiên, tỷ lệ này giảm mạnh so với cùng kỳ năm ngoái và cuối năm 2024 chứng tỏ nhà băng này đang quyết liệt xử lý nợ xấu và coi đây là một trong những nhiệm vụ quan trọng theo đề án tái cơ cấu ngân hàng.

NCB cùng ABBank và Viet A Bank là những nhà băng hiếm hoi có chất lượng nợ cải thiện rõ rệt, khi nợ xấu giảm ở tất cả các nhóm.

Tỷ lệ nợ xấu được khuyến nghị dưới 3% là ngưỡng an toàn. Tính đến 30/6/2025, có tới 21 ngân hàng có tỷ lệ nợ xấu dưới 3%.

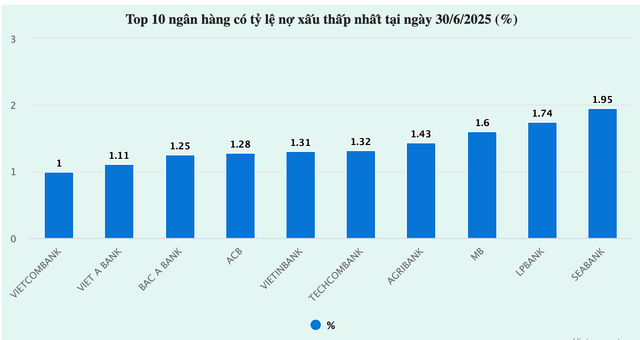

Trong đó, có 12 ngân hàng ghi nhận tỷ lệ nợ xấu dưới 2% gồm: Vietcombank (1%), Viet A Bank (1,11%), Bac A Bank (1,25%), ACB (1,28%), VietinBank (1,31%), Techcombank (1,32%), Agribank (1,43%), MB (1,6%), LPBank (1,74%), SeABank (1,95%), KienLong Bank (1,96%) và BIDV (1,98%).

Mặc dù tổng nợ xấu của toàn hệ thống tăng trong nửa đầu năm, nhưng nợ xấu được kỳ vọng sẽ giảm trong nửa còn lại của năm, sau khi dự án luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng năm 2024 chính thức được thông qua tại Kỳ họp thứ 9 Quốc hội khóa XV. Trong đó, có nội dung quan trọng là luật hóa Nghị quyết 42 của Quốc hội về xử lý nợ xấu.

| NỢ XẤU CỦA CÁC NGÂN HÀNG TẠI NGÀY 30/6/2025 VÀ 31/12/2024 (%) | |||

| STT | NGÂN HÀNG | 30/6/2025 | 31/12/2024 |

| 1 | VIETCOMBANK | 1 | 0,96 |

| 2 | VIET A BANK | 1,11 | 1,37 |

| 3 | BAC A BANK | 1,25 | 1,24 |

| 4 | ACB | 1,28 | 1,51 |

| 5 | VIETINBANK | 1,31 | 1,24 |

| 6 | TECHCOMBANK | 1,32 | 1,17 |

| 7 | AGRIBANK | 1,43 | 1,68 |

| 8 | MB | 1,6 | 1,62 |

| 9 | LPBANK | 1,74 | 1,57 |

| 10 | SEABANK | 1,95 | 1,89 |

| 11 | KIENLONG BANK | 1,96 | 2,02 |

| 12 | BIDV | 1,98 | 1,41 |

| 13 | TPBANK | 2,05 | 2,15 |

| 14 | SACOMBANK | 2,46 | 2,4 |

| 15 | VIETBANK | 2,51 | 2,75 |

| 16 | HDBANK | 2,54 | 1,98 |

| 17 | SHB | 2,56 | 2,9 |

| 18 | EXIMBANK | 2,66 | 2,53 |

| 19 | MSB | 2,7 | 2,68 |

| 20 | ABBANK | 2,75 | 3,74 |

| 21 | NAM A BANK | 2,85 | 2,33 |

| 22 | PVCOMBANK | 3 | 3,14 |

| 23 | SAIGONBANK | 3,21 | 2,66 |

| 24 | PGBANK | 3,33 | 2,57 |

| 25 | OCB | 3,52 | 3,17 |

| 26 | VIB | 3,56 | 3,51 |

| 27 | BVBANK | 3,83 | 3,09 |

| 28 | VPBANK | 3,97 | 4,2 |

| 29 | NCB | 11,35 | 19,54 |