Kết thúc năm 2025, Ngân hàng TMCP Việt Á (VietABank, VAB) ghi nhận thu nhập lãi thuần đạt gần 3.402 tỷ đồng, tăng 46% so với năm trước.

Các nguồn thu ngoài lãi cũng tăng so với năm trước. Trong đó, lãi từ hoạt động dịch vụ tăng 27% lên 163 tỷ đồng; Hoạt động kinh doanh ngoại hối lãi gần 26 tỷ đồng, trong khi cùng kỳ báo lỗ hơn 13 tỷ đồng; Hoạt động khác lãi 187 tỷ đồng, tăng 18%. Theo VietABank, các nguồn thu ngoài lãi tăng nhờ cải tiến, đa dạng hóa sản phẩm, đáp ứng nhu cầu khách hàng. Trong khi đó, hoạt động xử lý, thu hồi nợ mang lại hiệu quả nên lãi từ hoạt động khác tăng.

Ngân hàng công bố đã tiết giảm 2% chi phí hoạt động, xuống còn 996 tỷ đồng để đẩy lợi nhuận thuần từ hoạt động kinh doanh tăng vọt 70% lên gần 2.791 tỷ đồng. Ngược lại, VietABank lại báo tăng 110% chi phí dự phòng rủi ro tín dụng lên 1.168 tỷ đồng do dư nợ gia tăng.

Sau cùng, lợi nhuận trước thuế của VietABank đạt gần 1.623 tỷ đồng, tăng trưởng 49% và vượt 24% mục tiêu năm. Động lực chính đến từ thu nhập lãi thuần đạt 3.402 tỷ đồng (tăng 46%).

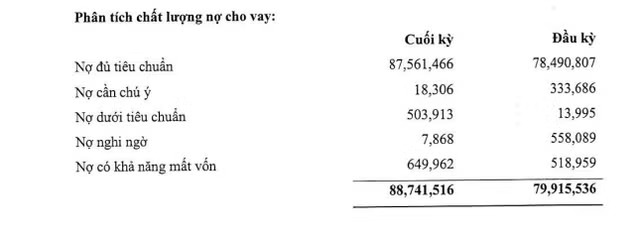

Điểm gây chấn động nhất trong báo cáo chính là chất lượng nợ vay. Tính đến 31/12/2025, nợ dưới tiêu chuẩn (nhóm 3) của VietABank đã tăng đột biến từ con số khiêm tốn gần 14 tỷ đồng hồi đầu năm lên mức gần 504 tỷ đồng vào cuối năm. Tốc độ tăng trưởng lên tới 3.500% (tăng 36 lần) là một con số không thể xem thường.

Sự dịch chuyển này cho thấy một lượng lớn tài sản của ngân hàng đang bị suy giảm chất lượng nghiêm trọng. Việc nợ nghi ngờ (nhóm 4) giảm mạnh từ 558 tỷ đồng xuống chỉ còn gần 8 tỷ đồng dường như không phải là kết quả của việc thu hồi nợ thành công, mà thực tế là sự luân chuyển hoặc tái cơ cấu kỹ thuật, bởi tổng nợ xấu vẫn tăng 6% lên 1.162 tỷ đồng.

VietABank báo cáo tỷ lệ nợ xấu/dư nợ vay giảm từ 1,37% xuống 1,31%. Do dư nợ cho vay khách hàng tăng 11% (đạt 88.741 tỷ đồng) và tổng tài sản tăng tới 17%, nên tỷ lệ nợ xấu bị pha loãng về mặt toán học, trong khi giá trị tuyệt đối của nợ xấu vẫn đang phình to.

Đáng ngại hơn, nợ có khả năng mất vốn (nhóm 5) vẫn duy trì ở mức cao kỷ lục gần 650 tỷ đồng, chiếm tới 55% tổng nợ xấu. Điều này đồng nghĩa với việc hơn một nửa số nợ xấu của VietABank gần như không còn khả năng thu hồi. Khoản "đệm" dự phòng dù tăng nhưng liệu có đủ sức chống đỡ nếu 504 tỷ đồng nợ nhóm 3 tiếp tục rơi rụng xuống nhóm 4 và 5 trong các quý tới?

Dù các mảng ngoài lãi như kinh doanh ngoại hối và dịch vụ có sự cải thiện, nhưng lãi từ "hoạt động khác" (187 tỷ đồng), nơi thường ghi nhận thu hồi nợ xấu, cần được nhìn nhận khắt khe. Trong bối cảnh nợ nhóm 3 tăng phi mã, việc giải trình "thu hồi nợ hiệu quả" có vẻ mâu thuẫn với thực tế nợ xấu đang tích tụ.