Ngân hàng TMCP Nam Á (Nam A Bank, NAB) vừa công bố báo cáo tài chính hợp nhất cho giai đoạn 6 tháng đầu năm 2025, với lợi nhuận sau thuế đạt 2.010,79 tỷ đồng, tăng 13,6% so với cùng kỳ năm trước. Riêng trong quý 2/2025, lợi nhuận sau thuế đạt 1.034,67 tỷ đồng, tăng nhẹ 6,4% so cùng kỳ.

Tuy nhiên, bức tranh tài chính này không hoàn toàn màu hồng nếu xem xét kỹ các chỉ số bên trong.

Lợi nhuận tăng, chi phí dự phòng 'phình to' theo

Một điểm đáng chú ý trong báo cáo là tốc độ tăng trưởng lợi nhuận đi kèm với sự gia tăng mạnh mẽ của chi phí dự phòng rủi ro tín dụng. Cụ thể, chi phí này đã tăng từ 351,01 tỷ đồng của 6 tháng đầu năm 2024 lên 854,46 tỷ đồng trong cùng kỳ năm 2025, tương đương mức tăng 143,4%. Sự gia tăng này cho thấy Nam A Bank có thể đang phải đối mặt với rủi ro tín dụng lớn hơn so với cùng kỳ, buộc ngân hàng phải trích lập dự phòng nhiều hơn để bảo vệ bảng cân đối kế toán.

Dù thu nhập lãi thuần 6 tháng tăng 7,9%, đạt 4.234,29 tỷ đồng, nhưng thu nhập từ hoạt động dịch vụ lại giảm mạnh 39,2% xuống còn 351,82 tỷ đồng, cho thấy các mảng kinh doanh cốt lõi của ngân hàng có sự chênh lệch lớn. Điều này đặt ra câu hỏi về tính bền vững của các nguồn thu nhập khác ngoài tín dụng.

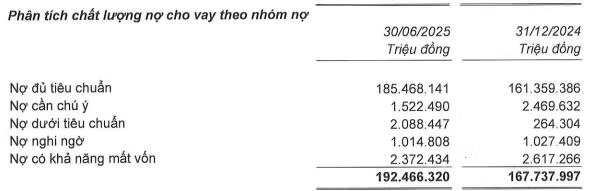

Chất lượng nợ xấu có sự dịch chuyển đáng lo ngại

Về chất lượng nợ vay, mặc dù tổng dư nợ cho vay khách hàng tăng 14,7% lên 192.466,32 tỷ đồng, nhưng cơ cấu nợ xấu lại có sự thay đổi bất lợi.

Cụ thể, nợ dưới tiêu chuẩn (Nhóm 3) đã tăng vọt từ 264,3 tỷ đồng lên 2.088,45 tỷ đồng, tăng gần 7 lần. Mặc dù nợ cần chú ý (Nhóm 2) giảm từ 2.469,63 tỷ đồng xuống 1.522,49 tỷ đồng, nhưng sự dịch chuyển từ Nhóm 2 sang Nhóm 3, nhóm có khả năng rủi ro cao hơn, là một tín hiệu đáng báo động.

Tổng dư nợ xấu của Nam A Bank (từ Nhóm 3 đến Nhóm 5) tại thời điểm 30/06/2025 là 5.475,69 tỷ đồng. Tương ứng, tỷ lệ nợ xấu là khoảng 2,84%, tăng so với mức 2,33% tại thời điểm 31/12/2024.

Sự gia tăng đột biến của nợ dưới tiêu chuẩn và chi phí dự phòng rủi ro lớn cho thấy Nam A Bank đang đối mặt với những thách thức trong việc kiểm soát chất lượng tín dụng.

Báo cáo tài chính quý 2/2025 của Nam A Bank cho thấy một số điểm sáng về tăng trưởng lợi nhuận, nhưng các con số về nợ xấu và chi phí dự phòng rủi ro đang là những "tảng băng chìm".

![Public Bank Việt Nam: 'Nghệ thuật' cân đối lợi nhuận và nghịch lý nợ nhóm 5 [Kỳ 1]](https://vndl-cdn.kienthuc.net.vn/images/b698ddc44d499a5651ec52fa012763a1614f70b2bf6382d38586821ca4176d76a02bb99960ea59e1aa9c627121c75070794b4e8fd337cdde5788f267dbf3feb0fba30d9a7d3640fce933b196e90e56bc/screen-shot-2026-05-21-at-162314.png.avif)