CTCP Tập đoàn Hà Đô (HDG) đã công bố BCTC kiểm toán năm 2025 với lãi ròng tăng 9% so với số liệu trước kiểm toán (tương đương 65 tỷ đồng), lên mức 770 tỷ đồng.

Mức tăng này chủ yếu đến từ khoản hoàn nhập 27 tỷ đồng phí bảo hiểm liên quan đến Export Credit Agency (ECA) cho dự án điện gió 7A sau khi công ty tất toán khoản vay bằng đồng EUR để chuyển sang vay vốn bằng đồng VNĐ, và mức giảm 5% (16 tỷ đồng) của chi phí quản lý doanh nghiệp, không liên quan đến khoản hoàn nhập dự phòng.

Cụ thể, trong năm 2025, doanh thu thuần của tập đoàn đạt 2.786,5 tỷ đồng, tăng trưởng nhẹ so với mức 2.717,6 tỷ đồng của năm trước đó. Đáng chú ý, cơ cấu doanh thu tiếp tục có sự chuyển dịch mạnh mẽ khi mảng năng lượng, bao gồm thủy điện, điện mặt trời và điện gió, đã khẳng định vai trò là trụ cột chính khi đóng góp tới 2.274,2 tỷ đồng, chiếm hơn 81% tổng doanh thu toàn tập đoàn. Các mảng hoạt động truyền thống như kinh doanh bất động sản và dịch vụ khách sạn vẫn duy trì sự ổn định, đóng góp lần lượt 334,6 tỷ đồng và 152 tỷ đồng vào tổng doanh thu chung.

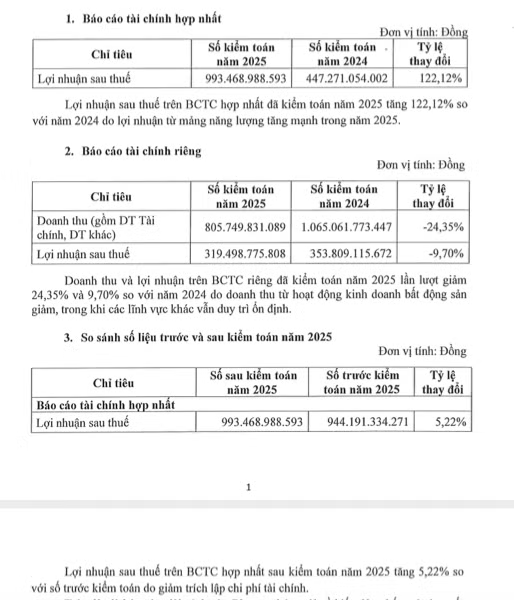

Điểm nhấn ấn tượng nhất trong báo cáo tài chính năm nay chính là kết quả lợi nhuận sau thuế đạt 993,5 tỷ đồng, ghi nhận mức tăng trưởng thần tốc lên tới 122% so với con số 447,3 tỷ đồng của năm 2024. Trong đó, lợi nhuận sau thuế của công ty mẹ đạt hơn 770 tỷ đồng.

Nguyên nhân chính dẫn đến sự bứt phá này, bên cạnh sự ổn định của mảng năng lượng, còn đến từ việc tập đoàn đã kiểm soát hiệu quả các loại chi phí. Chi phí quản lý doanh nghiệp giảm mạnh từ 446 tỷ đồng xuống còn 273,9 tỷ đồng, chủ yếu nhờ vào việc giảm áp lực trích lập dự phòng nợ phải thu khó đòi so với năm trước. Tuy nhiên, chi phí tài chính có sự gia tăng lên mức 443,5 tỷ đồng do phát sinh khoản lỗ chênh lệch tỷ giá đáng kể, lên tới gần 93 tỷ đồng, trong khi năm trước khoản mục này không đáng kể.

Tính đến cuối năm 2025, tổng tài sản của Hà Đô đã mở rộng lên mức 14.685,9 tỷ đồng, tăng khoảng 6% so với thời điểm đầu năm. Một trong những thay đổi quan trọng trong cơ cấu tài sản là sự gia tăng mạnh mẽ của tài sản dở dang dài hạn, từ 901,6 tỷ đồng vọt lên 1.756,6 tỷ đồng. Đây là nơi tập trung nguồn lực cho các dự án chiến lược của tập đoàn, tiêu biểu là dự án nhà máy Thủy điện La Trọng với giá trị đầu tư ghi nhận cuối kỳ đạt 781,6 tỷ đồng. Việc đẩy mạnh đầu tư này được củng cố thông qua thương vụ M&A thành công khi Hà Đô hoàn tất mua lại 50,99% vốn điều lệ của Công ty Trương Thịnh thông qua công ty con, qua đó gián tiếp sở hữu dự án thủy điện trọng điểm này với tổng giá phí hợp nhất là 211,8 tỷ đồng.

Về cấu trúc nguồn vốn, Tập đoàn Hà Đô đang cho thấy những nỗ lực rõ rệt trong việc giảm bớt đòn bẩy tài chính để tăng tính an toàn. Tổng nợ phải trả tính đến ngày 31/12/2025 là 6.287,5 tỷ đồng, giảm nhẹ so với mức đầu năm. Tổng dư nợ vay cả ngắn hạn và dài hạn còn khoảng 4.699,4 tỷ đồng, giảm hơn 185 tỷ đồng so với số dư đầu kỳ.

Mặc dù có kết quả kinh doanh ấn tượng, báo cáo của đơn vị kiểm toán cũng đưa ra những vấn đề cần lưu ý có thể ảnh hưởng đến doanh nghiệp trong tương lai. Đáng chú ý nhất là rủi ro liên quan đến giá bán điện tại các dự án điện mặt trời như Hồng Phong 4 và Infra 1. Hiện tại, các dự án này vẫn đang được áp dụng giá FIT, tuy nhiên các cơ quan chức năng đang trong quá trình rà soát và chưa đưa ra kết luận chính thức cuối cùng, điều này dẫn đến việc tập đoàn phải đánh giá và trích lập dự phòng rủi ro cần thiết. Ngoài ra, khoản dự phòng nợ phải thu khó đòi ngắn hạn cũng tăng thêm hơn 230 tỷ đồng trong năm, đạt mức 644,8 tỷ đồng, mà phần lớn liên quan đến các khoản phải thu từ Công ty Mua bán điện thuộc Tập đoàn Điện lực Việt Nam.

![[GALLERY] Bentley ra mắt Continental GTC "độc nhất vô nhị" kỷ niệm 80 năm](https://vndl-cdn.kienthuc.net.vn/images/01a0af31cfe19b52ff91171b61f8e0f1c8184c6f3c99567cabcefbb9a830dd13b011f2acfacf91bf1c3ea0fcaacda8cb/2-5959.jpg.avif)