Vỡ mộng mua xe trả góp

Bên cạnh mua nhà cửa thì sở hữu chiếc xe ô tô là cột mốc lớn được nhiều người trẻ hướng đến. Tuy nhiên. Tuy nhiên, không ít người sai lầm khi không tính toán kỹ các khoản chi phí phát sinh khác, chiếc xe trở thành gánh nặng tài chính.

Gần đây, trong bài chia sẻ lên mạng xã hội, một người vợ cho biết nghĩ đến việc mua xe vì gia đình 2 bên khác tỉnh, một năm đi lại nhiều lần, mỗi lần về quê cũng mất cả triệu tiền thuê xe. Cộng thêm con nhỏ bị hen suyễn, nếu có ô tô đưa đón hàng ngày thì bé đỡ bị ảnh hưởng bởi khói bụi. Vợ chồng chị vay ngân hàng 500 triệu để mua 1 chiếc xe trả góp.

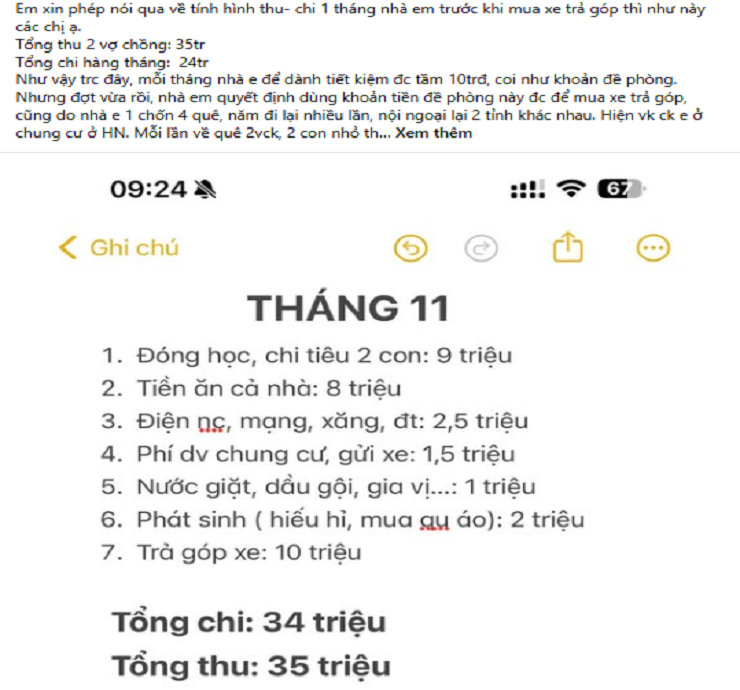

Trước khi mua xe, tổng thu nhập 2 vợ chồng là 35 triệu đồng. Các khoản chi tiêu ở mức 24 triệu đồng nên dư được 10 triệu đồng, vừa đúng bằng khoản phải trả ngân hàng hàng tháng. Do đó vợ chồng chị cho rằng việc trả góp hoàn toàn nằm trong tầm tay.

Tuy nhiên ngay tháng đầu tiên sau khi nhận xe, 2 đứa con nhỏ thi nhau ốm. Tiền viện phí tốn một khoản không nhỏ, cộng thêm phải trả 10 triệu tiền nợ, nên thành ra kinh tế rất eo hẹp.

“Em vừa lo sức khỏe cho con, vừa lo tiền nong, chạy đôn đáo vay chỗ này mượn chỗ kia. Tự nhiên em thấy khoản tiền dự phòng đã dùng để mua xe ô tô, rồi hàng tháng phát sinh thêm khoản trả góp nữa thì em có phần sai lầm”, người vợ thừa nhận.

Bảng chi tiêu của gia đình sau khi mua xe cũng được người vợ chia sẻ.

Dù mới chỉ nhận xe 1 tháng nhưng vợ chồng chị đã nghĩ đến việc bán xe. Vì theo chị thì “năm đầu trả nợ còn nhẹ nhàng, chứ sau 1 năm lãi suất thả nổi nên thấy cũng hơi căng thẳng”.

Những ai không nên mua xe trả góp?

Nhiều ý kiến cho rằng cặp vợ chồng mua xe trả góp nhưng không cân nhắc giữa nhu cầu và phương án tài chính. Trước khi mua xe gia đình tiết kiệm được 10 triệu/tháng nhưng số tiền này cũng chỉ vừa đúng bằng tiền phải trả ngân hàng. Chưa kể đến tiền xăng xe, bến bãi, bảo dưỡng, khấu hao..., chỉ cần con ốm thôi là gia đình cũng chật vật xoay xở. Ngoài ra nếu mua xe chỉ để thỉnh thoảng về quê thì rất phí vì tiền “nuôi” xe tốn hơn tiền thuê xe rất nhiều, chưa tính đến tiền phạt và rủi ro trong quá trình lái xe.

Theo anh Văn Quyết – người chuyên kinh doanh xe tại Hà Nội, xe ô tô tại Việt Nam được bán với giá khá cao, không phải ai cũng có đủ khả năng tài chính để mua. Chính vì vậy các hãng xe và đại lý đã liên kết với ngân hàng cho vay tiền mua xe bằng cách thế chấp chính chính xe đó, gọi là mua ô tô trả góp.

Về ưu điểm, khi mua xe theo hình thức trả góp, chỉ với số tiền nhỏ bỏ ra ban đầu, bạn đã sở hữu được 1 chiếc xe xịn. Tuy nhiên, nếu đang có ý định mua xe trả góp, bạn cần cân nhắc 1 số điều nếu không muốn chiếc xe trở thành gánh nặng tài chính.

Theo đó, bạn phải trả tiền lãi và chịu mất giá xe theo thời gian. Anh Quyết lấy ví dụ mua chiếc xe giá 1,1 tỷ, nếu vay 800 triệu trong 5 năm lãi suất 10% thì mất khoảng 400 triệu tiền lãi. Cộng với việc mất giá xe, nếu muốn bán xe sau 5 năm thì chỉ được giá 600-700 triệu. Vậy là chúng ta sẽ mất 800-900 triệu trong vòng 5 năm.

Anh Quyết cho rằng những ai có nhu cầu thiết thực, mua xe về để kinh doanh, mua xe để kiếm tiền hoặc mất rất nhiều tiền cho việc đi lại thì mới nên mua ô tô trả góp. Nếu không trong những trường hợp này thì nên cân nhắc thật kỹ, kinh tế đủ mạnh thì hãy mua xe để tránh làm ảnh hưởng chất lượng cuộc sống.

Hãy tạm gác mong muốn sở hữu xe ô tô mà cần chú ý đến vấn đề tài chính kỹ. Người tiêu dùng nên cân nhắc xem nhu cầu có lớn đến mức cần thiết phải đánh đổi khoản tiền lớn như chi phí nuôi xe, tiền trả ngân hàng và số tiền mất giá theo thời gian của chiếc xe hay không.

Có không ít khách hàng lựa chọn sai lầm. Dù 1 ngày đi lại chỉ vài km, 1-2 tháng mới về quê 1 lần nhưng vẫn mua xe trả góp. Cộng với việc không đủ tiềm năng kinh tế dẫn đến không đáp ứng được tiền trả lãi ngân hàng và tiền “nuôi” xe hàng tháng.

Anh Quyết lưu ý, hiện nay những khuyến mãi, ưu đãi lãi suất của ngân hàng rất hấp dẫn, tư vấn viên thường chỉ mô tả số tiền hàng tháng phải trả trong năm đầu tiên. Điều này khiến khác hàng hình dung trong đầu rằng việc trả góp rất nhẹ nhàng mà vội vàng đưa ra quyết định.

Tuy nhiên sau 1 năm hoặc 6 tháng hết ưu đãi, hầu như mọi người đều vỡ mộng. Bởi lãi suất sẽ trở về mức trung bình trên thị trường, thậm chí có những ngân hàng để lãi suất khá cao. Đây cũng chính là lý do sau năm đầu tiên, nhiều người không đủ khả năng trả lãi.